Important Information

This website is managed by Ultima Markets’ international entities, and it’s important to emphasise that they are not subject to regulation by the FCA in the UK. Therefore, you must understand that you will not have the FCA’s protection when investing through this website – for example:

- You will not be guaranteed Negative Balance Protection

- You will not be protected by FCA’s leverage restrictions

- You will not have the right to settle disputes via the Financial Ombudsman Service (FOS)

- You will not be protected by Financial Services Compensation Scheme (FSCS)

- Any monies deposited will not be afforded the protection required under the FCA Client Assets Sourcebook. The level of protection for your funds will be determined by the regulations of the relevant local regulator.

Note: UK clients are kindly invited to visit https://www.ultima-markets.co.uk/. Ultima Markets UK expects to begin onboarding UK clients in accordance with FCA regulatory requirements in 2026.

If you would like to proceed and visit this website, you acknowledge and confirm the following:

- 1.The website is owned by Ultima Markets’ international entities and not by Ultima Markets UK Ltd, which is regulated by the FCA.

- 2.Ultima Markets Limited, or any of the Ultima Markets international entities, are neither based in the UK nor licensed by the FCA.

- 3.You are accessing the website at your own initiative and have not been solicited by Ultima Markets Limited in any way.

- 4.Investing through this website does not grant you the protections provided by the FCA.

- 5.Should you choose to invest through this website or with any of the international Ultima Markets entities, you will be subject to the rules and regulations of the relevant international regulatory authorities, not the FCA.

Ultima Markets wants to make it clear that we are duly licensed and authorised to offer the services and financial derivative products listed on our website. Individuals accessing this website and registering a trading account do so entirely of their own volition and without prior solicitation.

By confirming your decision to proceed with entering the website, you hereby affirm that this decision was solely initiated by you, and no solicitation has been made by any Ultima Markets entity.

I confirm my intention to proceed and enter this website

Ultima Markets App

Trade Anytime, Anywhere

米マスターカード、景気低迷だが消費伸び、利益は目標を大幅に上回る

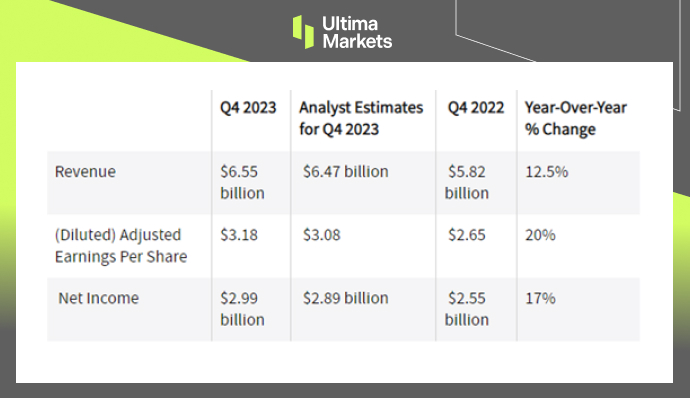

昨年第4四半期、米マスターカード(MA.US)は予想を上回り、調整後の一株当たり利益は20%増の3.18米ドル、売上高は12.5%増の65.5億米ドルとなった。同社は前の四半期に引き続き堅調な成長を遂げた。好調な個人消費、好調なクロスボーダー取引高、より広範な決済ネットワーク、付加価値サービスなど、全てがマスターカードの好業績に貢献した。しかし、営業費用の上昇が利益を圧迫した。

(米マスターカード2023年第4四半期売上高)

マスターカードが発表した2023年の売上高は251億米ドルで、利益が112億米ドル、1株当たり利益が11.83米ドルとなった。

今後の見通しとして、マスターカードは、2024年第1四半期の純収入は2桁台前半の成長率になると予想しており、営業費用は前年から小幅に増加すると見込んでいる。2024年通期では、純収入は2023年の251億米ドルと比べて2桁台の小幅な増加になると予想している。さらに、営業費用も2023年の111億米ドルから1桁の微増を見込んでいる。この楽観的な見通しは、マクロ経済的な課題によって阻害されることのないマスターカードの前向きな推進力を反映したものである。

(米マスターカード株価推移 半年足チャート)

免責事項

本記事に記載されるコメント、ニュース、調査、分析、価格、その他すべての情報は、読者への一般的な情報として提供されるものであり、示唆を与えるものではありません。Ultima Marketsは、最新の情報を提供するため、合理的な措置を講じていますが、正確性を保証するものではなく、予告なく変更する場合があります。Ultima Marketsは、提供された情報の利用により発生したいかなる損失・損害に対しても、責任を負いません。

外出先から市場をモニタリング

市場は需給変動の影響を受けやすい

高いボラティリティが魅力的

隠れた手数料のない、深く多様な流動性

ディーリングデスクやリクオートなし

Equinix NY4サーバー経由の高速執行

-

Messenger

Continue on Messenger

Take the conversation to your Messenger account. You can return anytime.

Scan the QR code and then send the message that appears in your Messenger.

Open Messenger on this device.

-

Instagram

Continue on Instagram

Take the conversation to your Instagram account. You can return anytime.

Scan the QR code to open Instagram. Follow @ultima_markets to send a DM.

Open Instagram on this device.

-

Live Chat

-