Ultima Markets App

Trade Anytime, Anywhere

Important Information

This website is managed by Ultima Markets’ international entities, and it’s important to emphasise that they are not subject to regulation by the FCA in the UK. Therefore, you must understand that you will not have the FCA’s protection when investing through this website – for example:

- You will not be guaranteed Negative Balance Protection

- You will not be protected by FCA’s leverage restrictions

- You will not have the right to settle disputes via the Financial Ombudsman Service (FOS)

- You will not be protected by Financial Services Compensation Scheme (FSCS)

- Any monies deposited will not be afforded the protection required under the FCA Client Assets Sourcebook. The level of protection for your funds will be determined by the regulations of the relevant local regulator.

Note: Ultima Markets is currently developing a dedicated website for UK clients and expects to onboard UK clients under FCA regulations in 2026.

If you would like to proceed and visit this website, you acknowledge and confirm the following:

- 1.The website is owned by Ultima Markets’ international entities and not by Ultima Markets UK Ltd, which is regulated by the FCA.

- 2.Ultima Markets Limited, or any of the Ultima Markets international entities, are neither based in the UK nor licensed by the FCA.

- 3.You are accessing the website at your own initiative and have not been solicited by Ultima Markets Limited in any way.

- 4.Investing through this website does not grant you the protections provided by the FCA.

- 5.Should you choose to invest through this website or with any of the international Ultima Markets entities, you will be subject to the rules and regulations of the relevant international regulatory authorities, not the FCA.

Ultima Markets wants to make it clear that we are duly licensed and authorised to offer the services and financial derivative products listed on our website. Individuals accessing this website and registering a trading account do so entirely of their own volition and without prior solicitation.

By confirming your decision to proceed with entering the website, you hereby affirm that this decision was solely initiated by you, and no solicitation has been made by any Ultima Markets entity.

I confirm my intention to proceed and enter this website

中國A股疑無路,何時能過萬重山?

對於投資中國A股的投資者而言,今年目前為止,中國股市的表現僅僅只在年初開頭階段稍顯亮眼。但隨著中國經濟恢復逐漸不及預期,加之人民幣匯率不斷下挫,A股表現也隨之一路下行。雖然市場上頻頻傳出中國將啟動大規模刺激的傳聞,但在較長的一段時間內始終是雷聲大、雨點小。

8月27日,中國證監會在千呼萬喚始出來的背景下終於出臺了印花稅減半等一系列利好政策,但次日開盤,A股三大股指僅僅在走高1分鐘左右的短暫時間之後,便紛紛回落。一時間,中國A股不禁被眾多網友調侃為“看好國運,定投納指”。

在國際政經局勢動盪的今天,中國A股究竟還能否殺出重圍、力挽狂瀾呢?本文就將待你一探究竟。

大水漫灌為什麼遲遲不來?

我們曾在此前的文章《中字頭資產價格何時走出陰霾?關鍵得看它》中,談到了有關中國股市的前景走勢。簡而言之,除了人民幣匯率需要等待走強之外,中國能否出臺大規模的刺激措施也是重要因素。不過目前看來,中國對於出臺刺激措施一事表現地相當保守,不僅當前出臺的刺激力度稱不上大,而且出臺速度也如同擠牙膏一般,並未展現出要開啟大規模刺激的姿態。

前不久9月15日,中國人民銀行決定於年內第二次下調金融機構存款準備金率0.25個百分點,雖然降准,但是卻沒有降息。因此市場反應也是波瀾不驚,最終上證指數當日甚至收跌0.28%,可見所謂的救市力度明顯達不到市場預期。

因此問題來了,既然現在市場上下都清楚大規模刺激將很有可能解決當下A股的困境,那麼為什麼還遲遲不見大水漫灌呢?

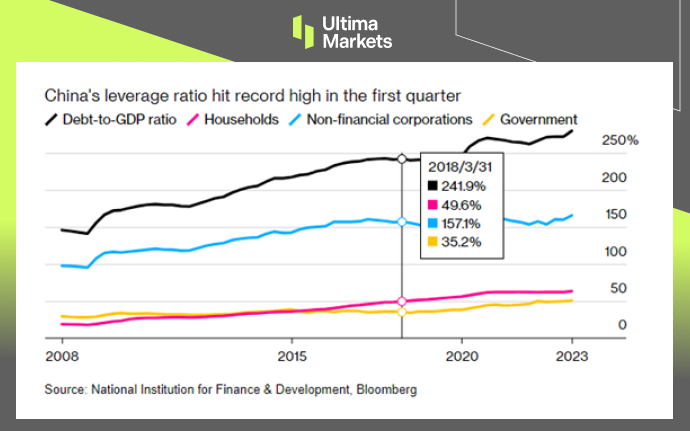

就在8月中旬,全球最大規模對沖基金——橋水基金的創始人瑞·達利歐(Ray Dalio)公開表示,中國當前急需降杠杆。他的這番言論或許正巧解釋了當前中國為何遲遲不出臺大水漫灌的政策。眾所周知,債務作為一把雙刃劍,當維持在恰當的水準時能夠為國家經濟提供向上增長的助力。可一旦突破臨界閾值,那麼債務又無疑會給經濟造成負面的影響。

其實早在數年前,中國便已經開始不斷宣傳將開啟“去杠杆之路”。2018年,當時中國的宏觀杠杆率約為240%。但近年來伴隨著疫情爆發,以及經濟局勢的變化,如今杠杆率不僅沒有下降,反而升至約280%的水準。因此,儘管大規模刺激政策幾乎是短期內提振中國股市的唯一藥方,但在各類綜合因素的影響以及亟需降杠杆的背景下,中國顯然會對大水漫灌的政策保持謹慎的態度。

中國杠杆率數年來一直居高不下

未來A股還能不能好起來?

既然放水刺激在當下難以大規模出臺,那麼這是否意味著A股已經無可救藥了呢?每當這個時候,你一定會聽到一些所謂的股評專家會站出來說:“A股短期內雖有壓力,但長期基本面向好。”在我們看來,這樣類似的言論很可能只是說對了一半,那就是A股短期內雖然有壓力,但是長期基本面卻也未必完全向好。

為什麼這麼說呢?要回答這個問題我們就要從A股的成份股構成說起。

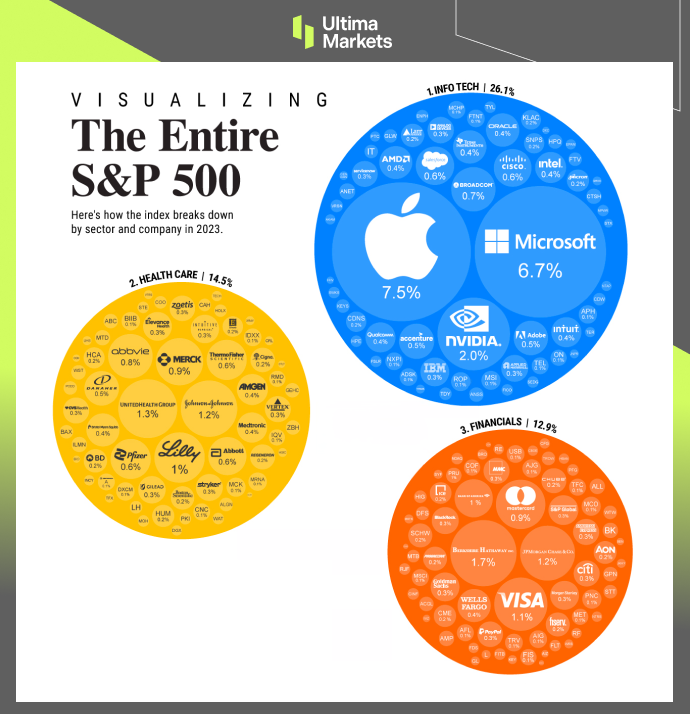

如果說起A股中的市值龍頭或者說明星股,投資者或許首先會想到的是貴州茅臺、五糧液、中國平安、工商銀行這些消費類或者金融銀行股。而相應地,說起美股的那些明星龍頭,或許想到的則會是蘋果、特斯拉、英偉達、亞馬遜等等,而這些公司卻基本上都屬於科技行業。

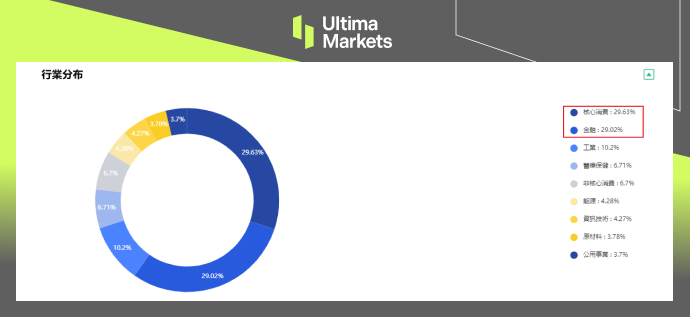

事實上,這樣的刻板印象也的確符合A股與美股市場的當前現狀。我們以富時中國A50指數(由A股中市值排名前50的股票構成)為例,下圖顯示,市值排名前50個股票中,金融行業占了28.25%,核心消費行業則占了30.77%,這兩大行業無疑是佔據了大頭。

富時中國A50指數中的成份股行業構成

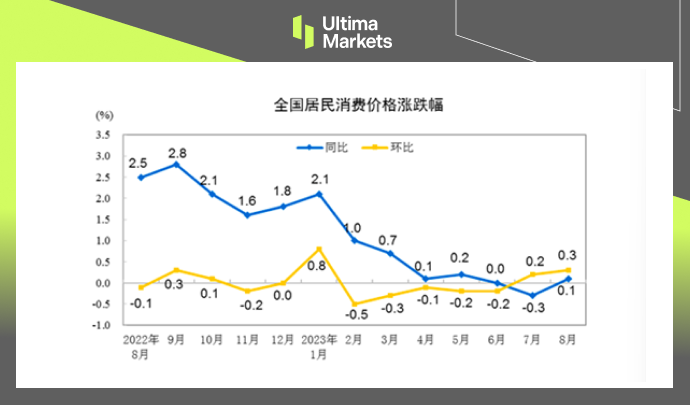

不過問題也正是出在這兩個行業身上。首先是消費行業,由於中國今年以來持續呈現出一種“消費低迷”的狀態,因此消費行業自然會首當其衝地受到影響。這一點也可以反映在CPI(全國居民消費價格指數)的漲跌變化中。通過下圖可知,進入2023年以來,中國的CPI走勢即便算不上呈現衰退趨勢,至少也是呈現出了橫盤姿態。而這對於核心消費行業而言自然算不上好消息。因為消費需要一個偏向通脹的趨勢,消費價格才能水漲船高,從而讓相應公司收穫更高盈利。但一旦消費水準陷入橫盤的境地,相應公司的成長預期自然便受到了較大限制。

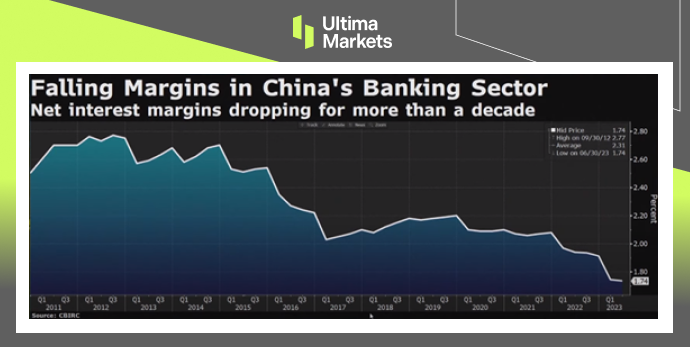

再來說金融行業。中國A股市場上的金融股,其實主要就是諸如招商銀行、工商銀行、農業銀行這類銀行股。而銀行股在當前中國的經濟環境下,其成長預期同樣受到限制因素。而這個因素就是淨息差 (Net interest margin)。所謂淨息差,指的就是銀行淨利息收入和銀行全部生息資產的比值。說得再簡單點,淨息差就相當於銀行業的利潤率。淨息差越高,銀行的盈利就越高,反之亦然。

而下圖展示的正是中國銀行業自2011年以來的淨息差走勢。由圖可見,中國銀行業的淨息差近10年來呈現出明顯的下降趨勢。而這對於依靠淨息差來盈利的銀行來說,自然談不上利好。

中國銀行業自2011年以來的淨息差走勢。

總而言之,A股當前的市場結構基本是消費行業以及金融銀行業來主導,而這樣的市場結構註定無法支撐起更高的市值。倘若A股真的想在未來比肩美股,實現長遠牛市,那麼勢必就需要讓自己的龍頭市值企業也逐步轉向科技行業或醫療行業這些高附加值的行業。只要通過讓這些行業來佔據主導地位,A股才真的有可能實現“長期基本面向好”。

S&P 500 指數成份股行業構成

何時能過萬重山?

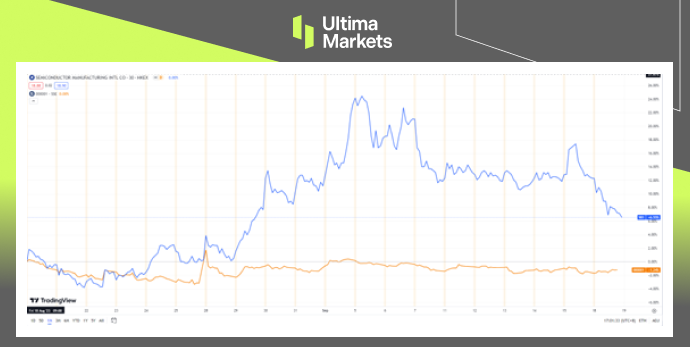

那麼A股在未來能否實現讓那些高附加值的科技行業成為市值龍頭呢?結合近年來美國等西方國家對中國不斷施加科技封鎖,似乎實現這一目標已經希望渺茫。但令人意外的是,前不久慘遭美國科技制裁四年之久的華為,突然在沒有任何宣傳推廣的前提下低調發佈了最新一代Mate 60 系列手機,而其中的SoC晶片經過彭博新聞證實,已經確定是由中芯國際代工7納米制程級別晶片。這對中國的科技行業而言,無疑是在經歷了漫長黑夜之後亮起了第一道曙光。下圖藍色線條代表中芯國際在港股市場上近一個月以來的走勢,而橘黃色線則代表上證指數同期的走勢。

藍色線:中芯國際港股近一個月走勢;橘黃色線:上證指數近一個月走勢。

眾所周知,中國經濟近二十年來的高速發展,始於由土地財政為主導的房地產經濟。在搭配上原先以勞動密集型為主的外貿出口產業,又同時給城市創造了就業崗位,進而推動了城市化發展。 但是隨著近年來國際經濟局勢動盪加劇,歐美等西方發達國家對於從中國進口商品的需求持續下滑,以往的外向型出口產業首先遭遇打擊,進而降低了城市就業崗位,從而又進一步加速了中國房地產行業持續低迷。

因此對於當前的中國經濟現狀而言,繼續走以前土地財政或者中低端外貿出口的老路肯定不是長久之選。若想扭轉中國當前的低迷經濟和A股窘境,產業升級是不得不攻克的必經之路。因為在國際產業鏈的大分工中,利用所謂的廉價人口紅利去發展外貿代工生產,本就屬於利潤最低的底層環節。只有佔據研發、設計這些高端環節,改變當前中國在國際產業鏈上的所在位置,才能為整體經濟以及個人消費者帶來更多收入。只有當收入開始真正提升,人們對於未來的預期出現好轉,中國經濟以及A股市場才能真正迎來質的轉變。

總結

- 中國市場短期內需要大規模刺激,但若果真大水漫灌,又不利於長遠發展。因此當前中國出臺的刺激措施較為克制,實際力度算不上特別大。

- 由於A股市場當前的行業結構主要以銀行金融或消費類為主,缺少高附加值的產業,因此無法從本質上改善A股的長遠行情。

- 只有加速產業升級,A股未來才有可能迎來真正改觀。

免責聲明

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場訊息,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。 Ultima Markets已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。 Ultima Markets不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責。

隨時隨地留意市場動態

市場易受供求關系變化的影響

對關注價格波動的投資者極具吸引力

流動性兼顧深度與多元化,無隱藏費用

無對賭模式,不重新報價

通過 Equinix NY4 服務器實現指令快速執行

-

Messenger

Continue on Messenger

Take the conversation to your Messenger account. You can return anytime.

Scan the QR code and then send the message that appears in your Messenger.

Open Messenger on this device.

-

Instagram

Continue on Instagram

Take the conversation to your Instagram account. You can return anytime.

Scan the QR code to open Instagram. Follow @ultima_markets to send a DM.

Open Instagram on this device.

-

Live Chat

-