Important Information

This website is managed by Ultima Markets’ international entities, and it’s important to emphasise that they are not subject to regulation by the FCA in the UK. Therefore, you must understand that you will not have the FCA’s protection when investing through this website – for example:

- You will not be guaranteed Negative Balance Protection

- You will not be protected by FCA’s leverage restrictions

- You will not have the right to settle disputes via the Financial Ombudsman Service (FOS)

- You will not be protected by Financial Services Compensation Scheme (FSCS)

- Any monies deposited will not be afforded the protection required under the FCA Client Assets Sourcebook. The level of protection for your funds will be determined by the regulations of the relevant local regulator.

Note: UK clients are kindly invited to visit https://www.ultima-markets.co.uk/. Ultima Markets UK expects to begin onboarding UK clients in accordance with FCA regulatory requirements in 2026.

If you would like to proceed and visit this website, you acknowledge and confirm the following:

- 1.The website is owned by Ultima Markets’ international entities and not by Ultima Markets UK Ltd, which is regulated by the FCA.

- 2.Ultima Markets Limited, or any of the Ultima Markets international entities, are neither based in the UK nor licensed by the FCA.

- 3.You are accessing the website at your own initiative and have not been solicited by Ultima Markets Limited in any way.

- 4.Investing through this website does not grant you the protections provided by the FCA.

- 5.Should you choose to invest through this website or with any of the international Ultima Markets entities, you will be subject to the rules and regulations of the relevant international regulatory authorities, not the FCA.

Ultima Markets wants to make it clear that we are duly licensed and authorised to offer the services and financial derivative products listed on our website. Individuals accessing this website and registering a trading account do so entirely of their own volition and without prior solicitation.

By confirming your decision to proceed with entering the website, you hereby affirm that this decision was solely initiated by you, and no solicitation has been made by any Ultima Markets entity.

I confirm my intention to proceed and enter this website

日本物價加速上漲引發對日本央行寬鬆政策調整預期

日本通膨壓力擴大

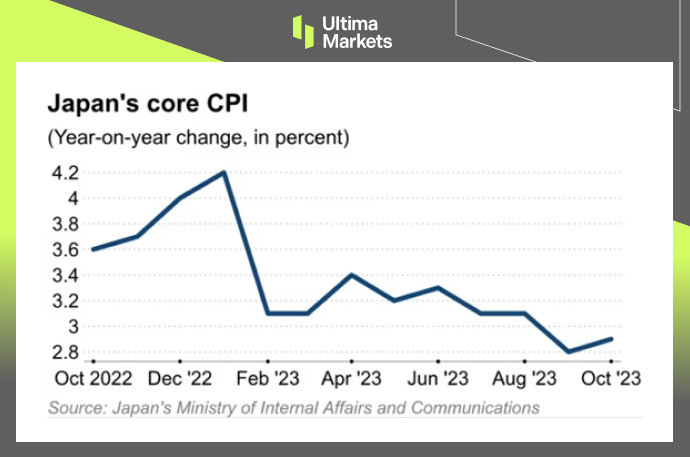

根據 MIC 11 月 24 日發佈的數據,日本 10月通膨升幅高於預期。 該國10月核心消費者物價指數(不含新鮮食品價格)較去年同期上漲2.9%,為四個月來首次加速。 整體通膨率達 3.3%,超過 9 月數值的 3%。 高於預期的數據和持續的通膨增強日本央行(BOJ)讓大規模貨幣寬鬆政策退場的預期。

(核心消費者物價指數,日本總務省)

日本製造業連續六個月衰退

同時,根據 au Jibun 銀行製造業採購經理指數 (PMI),11 月日本製造業進一步出現壓力跡象。 11 月整體 PMI 降至 48.1,低於 10 月的 48.7,略低於經濟學家預估的 48.8。 該指數目前已連續六個月維持在 50 之收縮閾值以下。 調查數據顯示,日本製造商的產量、新訂單和就業持續下降,這與國內外需求疲軟有關。 另外,投入原料價格持續大幅上漲。 11 月 PMI 冷淡的數據表明,在需求環境充滿挑戰的情況下,日本重要的製造業持續低迷。

面對市場預期,大型金融控股公司認為最關鍵的是日本央行已經對外宣示,在確認工資增長正在迅速加速之前,央行將不會有所改變。 且進一步指出,在過去兩年的大部分時間內,日本的工資增長水平一直未達到預期水準,更別提加速增長。日本央行之所以希望提高通膨目標,就是為了促使薪資增長率上升,這被視為帶動日本經濟長期增長的重要引擎,也即所謂的菲利普斯曲線(Phillips Curve),代表工資上升率與通膨率之間的權衡關係。在這種效果變得顯著之前,日本央行不太可能放棄其超寬鬆的貨幣政策。

免責聲明

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。Ultima Markets已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。Ultima Markets不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責。

隨時隨地留意市場動態

市場易受供求關系變化的影響

對關注價格波動的投資者極具吸引力

流動性兼顧深度與多元化,無隱藏費用

無對賭模式,不重新報價

通過 Equinix NY4 服務器實現指令快速執行

-

Messenger

Continue on Messenger

Take the conversation to your Messenger account. You can return anytime.

Scan the QR code and then send the message that appears in your Messenger.

Open Messenger on this device.

-

Instagram

Continue on Instagram

Take the conversation to your Instagram account. You can return anytime.

Scan the QR code to open Instagram. Follow @ultima_markets to send a DM.

Open Instagram on this device.

-

Live Chat

-